サッと読める!

ためになるSATコラム

カテゴリーで絞り込み

個人向け調査

危難失踪、特別失踪とは?その場合の相続はどうすれば良い?

【投稿日】2022年9月11日

ある者の行方不明の状態が一定期間継続することを「失踪」と言いますが、残された配偶者や親族は、行方不明者の財産を処分することができない、別の人と再婚できないなど、非常に不安定な立場が続くことになります。

このような場合、残された配偶者や親族などが家庭裁判所に申し立てることによって「失踪宣告」の審判を受けて「死亡したとみなす」ことができるようになります。

「失踪宣告」には、「普通失踪」と「特別失踪」の2つがありますが、それぞれ認められる要件が異なるため、相続の開始時期などが変わってきます。

ここでは、行方不明者が「特別失踪」である場合に、相続手続きをどうすれば良いのかについて解説します。

特別失踪(危難失踪)とは?

「特別失踪」とは、失踪宣告の1つで、戦争に行ったり遭難した船舶の中に居たり災害に遭遇したりなどの危難に遭った者の生死が不明な場合に、その人が亡くなったものとみなす制度です。

「特別失踪」のことを「危難失踪」ということもありますので、この記事ではこれ以降「特別失踪(危難失踪)」と記載します。

「特別失踪(危難失踪)」は、危難に遭った者の生死が、危難が去ってから1年間以上不明であるときに、行方不明者の配偶者、相続人、財産管理人、遺言書による受遺者などの利害関係人が家庭裁判所に申し立てをすることができます。

「特別失踪(危難失踪)」の場合、失踪宣告の審判を受けると、「危難が去った日に死亡したものとみなす」ことができます。

普通失踪との違い

もう1つの失踪宣告が、「普通失踪」です。

「普通失踪」は、行方不明者の生死が7年間以上不明であるときに、行方不明者の配偶者、相続人、財産管理人、遺言書による受遺者などの利害関係人が家庭裁判所に申し立てをすることができます。

「普通失踪」の場合は、失踪宣告の審判を受けると、「7年間が満了した日に死亡したものとみなす」ことができます。

つまり、「普通失踪」と「特別失踪」の違いは、失踪宣告を申し立てることができる「行方不明の期間」と「死亡したものとみなされる日」ということになります。

失踪宣告が出た後に「失踪届」を出す必要がある

家庭裁判所によって失踪宣告が出されても、戸籍が自動的に変更されるわけではありませんので、申立人は失踪宣告から10日以内に「失踪届」の届け出をしなければなりません。

届け出先は、行方不明者の本籍地または申立人の住所地の市区町村役場になります。

届け出には、「審判書謄本」と「確定証明書」が必要になるため、失踪宣告をした家庭裁判所から交付を受けておく必要があります。

特別失踪(危難失踪)による相続の場合に注意すべき点

特別失踪(危難失踪)の失踪宣告が行われると、行方不明者は「死亡したものとみなされます」が、民法では、死亡は「相続の開始原因」となりますので、行方不明者を被相続人とする相続が開始されます。

特別失踪(危難失踪)による相続の場合は、相続開始日やそれに伴う期限が、通常の相続とは異なるため注意が必要ですので、代表的な注意すべき点について説明します。

注意点1:相続開始日

まず注意しなければならないのは、特別失踪(危難失踪)の場合は、「危難が去った日に死亡したものとみなされる」ということです。

特別失踪(危難失踪)の申し立てができるのは、「危難が去ってから1年以上行方不明であるとき」ですから、失踪宣告がなされた少なくとも1年以上前に死亡していたものとみなされます。

つまり、相続開始日は1年以上前の「危難が去った日」になり、相続は過去にさかのぼって開始されることになります。

ですから、特別失踪(危難失踪)の失踪宣告を受けた人の相続人は、1年以上前の相続開始日に資格を有していた人ということになります。

注意点2:相続放棄の期限

相続放棄の手続きは、「自己のために相続の開始があったことを知った時」から3ヶ月以内に行う必要があり、3ヶ月以内に相続放棄がない場合は、自動的に「単純承認」を選択したとみなされます。

「単純承認」とは、遺産のすべてを引き継ぐ方法で、プラスの財産もマイナスの財産もすべてを引き継ぐということになります。

特別失踪(危難失踪)による相続の場合は、特別失踪(危難失踪)の申立人の相続放棄の期限は「失踪宣告が確定」してから3ヶ月以内になります。

また、その他の相続人は、「失踪宣告を受けていることを知った日」から3ヶ月以内になります。

注意点3:相続税の申告期限

相続税の申告期限は、「相続の開始があったことを知った日」の翌日から10ヶ月です。

特別失踪(危難失踪)による相続の場合は、「失踪宣告の審判の確定があったことを知った日」の翌日から10ヶ月になります。

注意点4:相続財産の課税時期

相続財産の課税時期は、「相続の開始時」です。

従って、法律上死亡したとみなされた日が課税時期となりますので、特別失踪(危難失踪)による相続の場合は「危難が去った日」が相続財産の課税時期となります。

注意点5:「危難が去った日」より後に亡くなった人がいる場合

特別失踪(危難失踪)の場合は、「危難が去った日」に死亡したものとみなされて、相続が開始されます。

そのため、「危難が去った日」より後に亡くなった人がいる場合は、「代襲相続」が発生したり、「遺産分割協議の参加者の変更」が必要になる場合があります。

| 代襲相続の発生 | 行方不明者の両親、または兄弟や姉妹などが亡くなっている場合は、代襲相続の可能性があります。 「危難が去った日」より後に亡くなっている場合は、代襲相続が発生していないかの確認が必要です。 |

|---|---|

| 遺産分割協議の参加者の変更 | 相続人が「危難が去った日」より後に亡くなった場合、遺産分割協議の参加者の変更が必要になる場合があります。遺産分割協議は相続人全員が参加しなければ無効となりますので、参加者が変更になっていないかの確認が必要です。 |

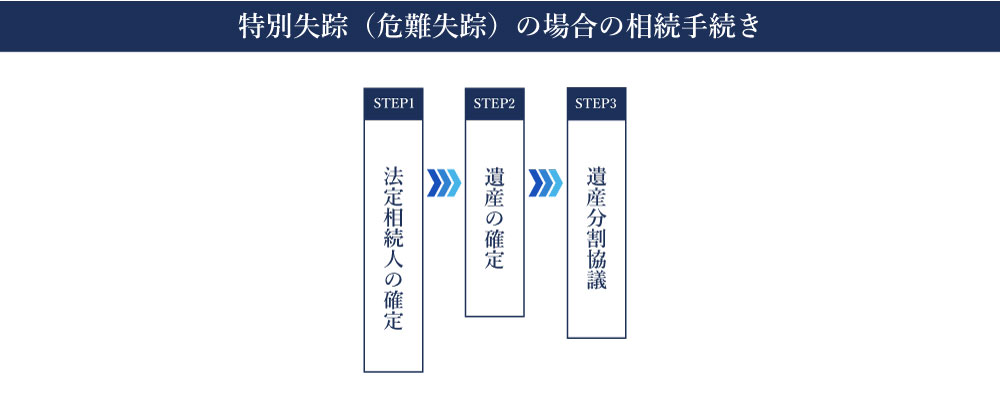

特別失踪(危難失踪)の場合の相続手続き

特別失踪(危難失踪)の場合の相続手続きは、次のSTEP1〜STEP3のような流れで行われます。

STEP1:法定相続人の確定

まず行わなくてはならないのは、法定相続人の確定です。

被相続人の本籍を管轄する役所に直接行くか、郵送で被相続人の出生から死亡までの戸籍謄本を取得して、法定相続人を調査します。

先述のように、1年以上前の相続開始日、即ち「危難が去った日」の法定相続人を確定する必要があります。

STEP2:遺産の確定

次に、被相続人の財産の確定を行います。

被相続人名義の現金預金、不動産、株式、車両を調べて、遺産としてどのようなものが、どのくらい、どこにあるのかを確認して確定します。

先述のように、1年以上前の相続開始日、即ち「危難が去った日」の遺産を確定する必要があります。

STEP3:遺産分割協議

法定相続人と遺産が確定すると、相続人全員が参加して遺産分割協議を行います。

遺産分割協議は、相続人全員が参加しなければ無効となりますので注意しましょう。

また、相続税の申告期限は、特別失踪(危難失踪)の場合は「失踪宣告の審判の確定があったことを知った日」の翌日から10ヶ月になりますので、それまでに遺産分割協議を終わらせておく必要があります。

特別失踪(危難失踪)の場合は「危難が去った日」に相続が開始されることに注意が必要!

本記事では、行方不明者が特別失踪(危難失踪)である場合に、どのように相続手続きを進めれば良いのかについて、注意すべき点などを含めて説明しました。

失踪宣告には、普通失踪と特別失踪(危難失踪)があることについては、記事の冒頭で説明しましたが、特別失踪(危難失踪)の場合には、死亡したとみなされる日は「危難が去った日」になり、相続開始日もその日になるということが一番注意すべき点です。

失踪宣告前の行方不明者・失踪者の捜索は探偵事務所SATにご相談ください!

行方不明者や失踪者の発見はスピードが命です。行方不明者届受理後、1週間以上経過すると発見される確率がぐんと下がってきてしまいます。

警察はもちろん、民間の調査機関である探偵事務所SATでも、探偵業法に基づくあらゆる調査手法を用いて、行方不明者や失踪者の捜索を行っております。

まずは、メールやお電話にてご相談ください。

警察OBに直接相談できる探偵事務所

受付時間/10:00~20:00

※LINE相談は友達登録をして送られてくるメッセージに返信することで行えます。