サッと読める!

ためになるSATコラム

カテゴリーで絞り込み

個人向け調査

出資・融資先のデューデリジェンスの肝要と流れ、リスクを軽減する方法を解説

【投稿日】2022年4月27日

ファンドや金融機関などが出資や融資を行う際には、事前に出資・融資先の保有資産や経営状況などを調査し対象企業が抱えているリスクの洗い出しを行います。

この一連の調査活動のことを「デューデリジェンス」(Due diligence)と言いますが、これを直訳すると「当然実施すべき努力」という意味になります。

つまり、出資・融資先を詳細に調査してリスクを洗い出し、その軽減や回避のために努力することは「出資・融資に際して行うべき当然の義務」だと言っているわけです。

デューデリジェンスは専門性の観点からいくつかの種類に分けられますが、実際にどのデューデリジェンスを実施するかは出資・融資の目的や内容によってさまざまでケースバイケースとなります。

この記事では、出資・融資先に対して行うべきデューデリジェンスの肝要と流れ、洗い出されたリスクを軽減する方法などについて詳しく解説します。

出資や融資のリスク軽減のためにはデューデリジェンスが必須!

ファンドや金融機関などが出資や融資をする目的は、主にそれによって利益を得るためです。

ファンドの出資は一般的に株式の取得という形で行いますので返済義務はなく利息も発生しませんが、株式の取得比率によっては経営に参画することもできますし、経営権を握ることも可能となります。

出資後に企業価値が高くなった時点で株式を売却すれば、「キャピタルゲイン(売買差益)」を得ることができます。

また、金融機関の融資とは貸付の一種ですので、出資・融資先が返済時に支払う利息が利益ということになります。

このようなことから、ファンドにとっても金融機関にとっても、出資・融資先がその後も事業を継続して発展し、安定した利益を上げていくことが必要となります。

もし、潜在的なリスクを抱えている企業に出資や融資をしてしまって、その後リスクが発覚して経営破綻するようなことにでもなると、利益を得るどころか元金が回収不能になったり出資や融資をしたファンドや金融機関などに悪影響が及ぶことにもなりかねません。

このような出資や融資に関わるリスクを軽減するために有効な方法が、事前調査活動とも言われるデューデリジェンスです。

このデューデリジェンスは、M&Aに際して買収側企業が買収される側の企業に対して行うことが多いのですが、今回ご紹介するようにファンドや金融機関が出資や融資をする際に出資・融資先に対して行うこともあります。

軽微なリスクであればリスク軽減したり回避したりする措置を講ずることができますが、予想を上回る看過できないようなリスクを抱えていることが判明した場合は、出資や融資を中止するという判断をすることもあります。

また、デューデリジェンスはファンドや金融機関などが自ら行うこともありますが、一般的には専門知識を有する外部の専門家に依頼して実施することが多いようです。

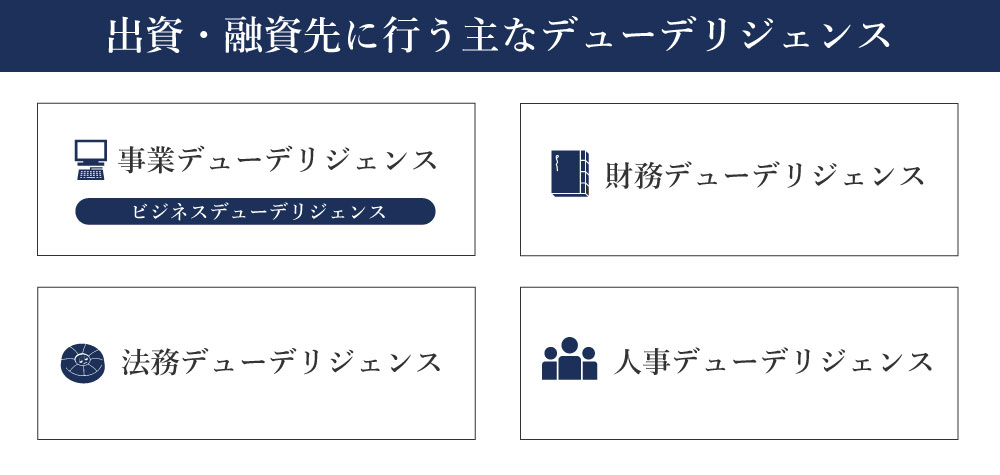

出資・融資先のデューデリジェンスの内容

冒頭でも説明したように、出資・融資先に対して行うデューデリジェンスには、いくつかの種類があります。

ここでは、出資・融資先に対して行うデューデリジェンスの中から、最も代表的な次の4つのデューデリジェンスについて詳しく説明します。

それぞれのデューデリジェンスは、各分野の専門家に依頼して行われますが、他のデューデリジェンスと並行して行われることがありますので、他のデューデリジェンスで把握できた事実やリスクなどを共有することによって、より有効なデューデリジェンスを行うことが可能となります。

事業デューデリジェンス(ビジネスデューデリジェンス)

「ビジネスデューデリジェンス」とも言われる「事業デューデリジェンス」は、出資・融資先企業の経営状況や事業などを調査対象として行います。

出資・融資先企業の経営状況や市場ポジションを調査・把握することによって、事業の将来性を確認することができます。

この事業デューデリジェンス(ビジネスデューデリジェンス)は、大きく「外部環境調査」と「内部環境調査」に分けることができます。

外部環境調査では、出資・融資先企業のビジネスモデルやSWOT(強み・弱み・機会・脅威)、市場、顧客、仕入先、競合企業、収益性、事業計画などを分析して、ビジネスリスクを抽出して出資や融資をしても問題のない企業かどうかを判断します。

また、内部環境調査では出資・融資先企業の事業内容(製品・サービス、保有技術)、財務・経営管理状況、組織体制などを調査します。

事業デューデリジェンス(ビジネスデューデリジェンス)では、出資・融資先企業から提示された次のような資料をもとに調査します。

- 貸借対照表(B/S)

- 損益計算書(P/L)

- セグメント別損益計算書(商品別、得意先別、地域別などの損益計算書)

- キャッシュフロー計算書(C/F)

- 中長期事業計画書

- 取引先一覧

財務デューデリジェンス

「財務デューデリジェンス」は、「ファイナンシャルデューデリジェンス」とも言い、出資・融資先企業の財務・会計について調査を行います。

一般的に他のデューデリジェンスより先に行われることが多く、過去・現在の財務状況、過去の損益の推移、今後の損益見通し、実態純資産、正常収益力、簿外債務の有無、キャッシュフローの状況、内部統制の状況などを調査し、出資・融資後に生じる可能性のあるリスクなどを把握します。

基本的には、売手側から提示された財務諸表を確認しますが、この調査には財務に関する専門的な知識が必要となるため、公認会計士や税理士などに委託して行います。

調査対象となる資料は次のようなものとなりますが、一部は前項の事業デューデリジェンスに必要な資料と重複するものがあります。

- 決算書、総勘定元帳、補助元帳

- 貸借対照表(B/S)

- 損益計算書(P/L)

- セグメント別損益計算書(商品別、得意先別、地域別などの損益計算書)

- 中長期事業計画書

- 雇用関係資料

- 不動産関係資料

- 各種契約書

- 税務関係資料(税務申告書、税務調査資料など)

これらの中で、雇用関係資料、不動産関係資料、各種契約書、税務関係資料などは、計上されている財務数値が正確か、計上されている以外に計上すべき簿外債務がないかを調査するために使用します。

税務関連資料は追徴課税などの税務リスクの有無を判断するために使用します。

法務デューデリジェンス

「法務デューデリジェンス」は、「リーガルデューデリジェンス」とも言い、出資・融資先企業に法的なリスクがないかどうかを調査するものです。

一般的には、法務デューデリジェンスの実施経験が豊富な弁護士に依頼して行います。

調査内容としては、出資・融資先企業の組織の現状、株主・株式の状況、資産・負債の状況、各種契約の内容、法令遵守状況、訴訟・紛争の有無や状況、社内組織や関連企業の状況、労務関係などの多方面に及びます。

株主・株式の状況については、株主が適切な手続きのもとで存在しているのかなども含めて、株主構成などを正確に把握します。

資産・負債の状況については、不動産、知的財産などが要チェック項目となります。

法令遵守状況や訴訟・紛争については、現時点で訴訟を抱えている場合は賠償金を支払う可能性もあるため非常に重要な調査項目となります。

また、過去や現在だけではなく将来訴訟に発展しそうな不安材料はないかについても入念に確認する必要があります。

法務デューデリジェンスでは、主に次のような資料を提示してもらい詳細な調査を行います。

| 会社組織関係資料 | 定款、組織図、過去3年間の会社再編の一覧、子会社・関連法人の一覧、過去3年間の株主総会・取締役会・監査役会の議事録、会社の規定・内規、過去3年間の寄付金一覧など |

|---|---|

| 株式・株主関係資料 | 株主名簿、株券台帳、株式発行一覧、株主の変動一覧、株式の取得規制、株券と種類株券の写し、新株予約と新株引受権の原簿など |

| 役員関係資料 | 役員報酬規定、役員退職慰労金規定、競業禁止と制限に関する規定、秘密保持の規定、会社と役員の取引に関する契約書など |

| 社員関係資料 | 就業規定、労働協約、労働組合などと結んだ協定書、社員と結んだ契約書、社内労働組合に関する説明資料、過去3年間の労使交渉の議事録、過去3年間のストライキや集団的労使紛争の資料、過去3年間の従業員の不祥事についての資料など |

| 業務関係資料 | 業務フロー説明資料、業務マニュアル、外部の専門家との取引内容や契約書、過去3年以内の業務提携に関する契約書など |

| 紛争関係資料 | 現在係争中の訴訟の一覧表・関連記録、現存する潜在的紛争の有無・内容、現在対応中の取引先や顧客からのクレーム、過去3年間に取引先や顧客から受けたクレームの内容・処理方法、過去3年間に受け取った内容証明郵便など |

| 許認可関係資料 | 現在取得している事業運営に必要な許認可の一覧、過去3年間の官公庁などによる検査結果、過去3年間に受けた官公庁からの指導などの内容など |

人事デューデリジェンス

「人事デューデリジェンス」は、出資・融資先企業の組織や人材に関するリスクを洗い出すもので、「定量的視点からの調査」と「定性的視点からの調査」が必要となります。

人事デューデリジェンスは、人事コンサルティング会社や社会保険労務士などの専門家が行うことが多いようです。

定量的視点からの調査には、人員数や報酬水準、人件費の推移などがあり、定性的視点からの調査には、人事制度のしくみや運用実態、労働協約、労働条件、労使関係などがあります。

人件費については、給与だけでなく退職金や福利厚生制度、年金制度、役員の退職慰労金などもしっかりと調査して、簿外債務が発生していないかなどを確認する必要があります。

また、人材に関して離職率が高いことが判明した場合は、その原因が何かを把握することが重要です。

人事デューデリジェンスでは、定量的視点の調査に偏りがちという指摘もありますので、定性的視点の調査もしっかり行う必要があります。

人事デューデリジェンスでは、次のような資料をもとに調査を行います。

- 人件費関係資料:給与水準・厚生年金基金・健康保険組合・退職金制度・貸付金制度などの資料

- 雇用関係資料:雇用形態・社員数・採用者数・離職率などの資料

- 人事規定資料:就業規則・資格・評価・社員研修制度などの資料

- 年金関連の契約書類

- 労使関係資料:労働組合協定書・労使交渉・労働協約と全国組織組合などの資料

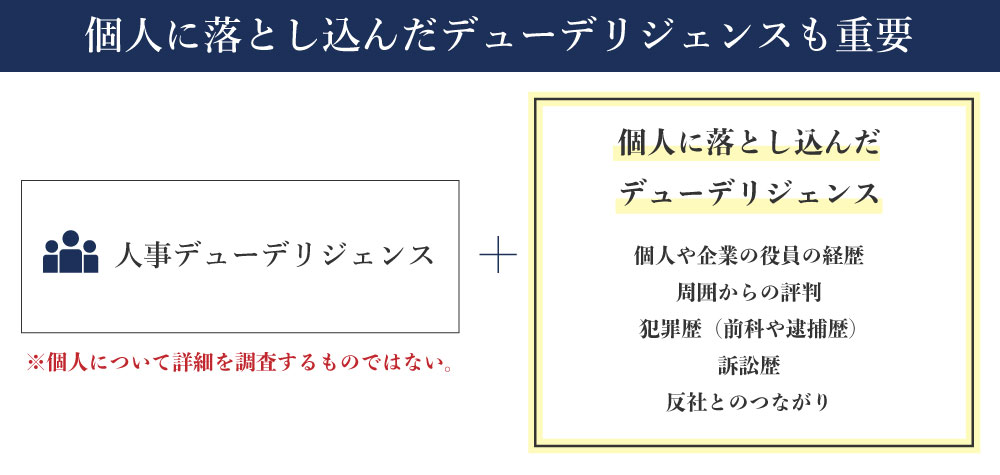

出資・融資先の個人や企業の役員の経歴、人となりなども重要なデューデリジェンス項目の1つ!

前項で説明した人事デューデリジェンスでは人材に関する調査を行いますが、特定の個人についての詳細を調査するものではありません。

しかし、将来のリスクを未然に回避するためには、出資・融資先の社長をはじめとする役員の過去の経歴や人となりについても、事前に調査しておく必要があります。

また、出資・融資先が個人である場合はその本人の過去の経歴や人となりを調査することが必要です。

なぜならば、対象人物の経歴や人となりを調べることによって、その人物が本当に信頼できるかどうかが判断できるからです。

特に、犯罪歴(前科や逮捕歴など)、訴訟歴、反社とのつながりがないかどうかを調べることは非常に重要となります。

このような情報は表面化していないため出資・融資先企業から提示される書類の中に出てくることはありませんが、後々大きな問題に繋がりかねないリスクとなります。

このようなデューデリジェンスについては、調査のプロである探偵事務所に依頼するのが基本となるでしょう。

探偵は、関係者への聞き込みによって対象人物の過去から現在までの動向などを調査することを得意としていますので、かなりの精度で隠れた事実を明らかにしてくれます。

出資や融資前には徹底したデューデリジェンスを!

この記事では、ファンドや金融機関などが出資や融資の前に行うデューデリジェンスについて解説しました。

日本におけるデューデリジェンスは、出資・融資先企業から提示された資料の調査が中心となっていますので、意図的に隠された事実を洗い出すことは難しいという実態があります。

このようなことから、出資や融資前のデューデリジェンスでは、探偵事務所に依頼して、出資・融資先企業の役員や対象個人の犯罪歴や訴訟歴、反社とのつながりの有無などの調査を行うことが重要となるのです。

警察OBに直接相談できる探偵事務所

受付時間/10:00~20:00

※LINE相談は友達登録をして送られてくるメッセージに返信することで行えます。