サッと読める!

ためになるSATコラム

カテゴリーで絞り込み

個人向け調査

決算書の基本の見方と企業の経営状態を正しく読み取る方法

【投稿日】2023年2月13日

企業は、会計期間末に決算書を作成して、その会計期間における財務状況を公開します。

株主やステークホルダーなどは、この決算書を見ることによって、その企業の経営状態を判断することができます。

今回は、そんな決算書の基本的な見方と企業の経営状態を正しく読み取る方法について詳しく解説します。

決算書とは?

決算書とは、正式には「財務諸表」のことです。

つまり、その企業の会計期間における、経営状態や財務状況などを明らかにするために作成する書類です。

「財務諸表」と呼ばれる書類には、「貸借対照表」「損益計算書」「株主資本等変動計算書」「キャッシュフロー計算書」などがあります。

これらの中で、「貸借対照表」「損益計算書」「キャッシュフロー計算書」の3つの書類を「財務三表」といいます。

| 貸借対照表 | 会計期間末時点の資産・負債・純資産をストックとして表示したもの。 「バランスシート(Balance Sheet)」または略称で「B/S」とも呼ばれる。 |

|---|---|

| 損益計算書 | 会計期間の損益状況を表示したもの「Profit and Loss Statement」または略称で「P/L」とも呼ばれる。 |

| キャッシュフロー計算書 | 会計期間の現金及び現金同等物(キャッシュ)をフローとして表示したもの。 「Cash Flow Statement」または略称で「C/F」とも呼ばれる。 |

有価証券報告書の提出が義務付けられている上場企業などには「キャッシュフロー計算書」の作成義務がありますが、それ以外の中小零細企業については「キャッシュフロー計算書」の作成義務はありません。

決算書を作成する目的

企業が決算書を作成する目的は次の通りです。

目的1:経営陣が出資者(株主)に資金の運用状況を報告するため

一般的に上場会社などの株式会社では所有者(出資者)と経営者が異なります。

そのため、出資者(株主)は自らが出資した資金の用途権限を経営陣に委譲しなければなりません。

したがって、出資者(株主)側は、資金がどのように運用されたかを把握する必要があり、運用状況を報告するために決算書を作成します。

目的2:経営陣と従業員が経営の成果を共有するため

決算書があれば、企業活動の成果を経営陣と従業員が共有可能になります。

そして、今後の企業活動や業務改善に活かすことが可能です。

目的3:利害関係者(ステークホルダー)が経営状態を判断するため

既に出資している株主は、決算書を見て今後も出資を継続するかどうかを判断し、これから出資を行うか検討している投資家は、決算書を参考に出資の是非を判断します。

また、販売先や仕入先などが新規取引を検討する場合にも、相手企業の決算書を確認して信用度などを判断します。

目的4:金融機関が融資審査を行うため

金融機関は、企業に融資を行っても大丈夫かどうかを判断するための主要な資料として決算書を利用します。

目的5:法人税の確定申告をするため

企業が法人税の確定申告をするときには、決算報告書(貸借対照表、損益計算書、株主資本等変動計算書、販売費及び一般管理費の明細、個別注記表など)を提出します。

IFRS(国際会計基準)への対応

現在、EU(欧州連合)において、上場企業は「IFRS(国際会計基準:International Financial Reporting Standards)」を適用することが義務付けられています。

この義務化は2005年に施行されましたが、以降「IFRS」の利用が世界規模で拡大しており、現在では約120の国と地域で採用されています。

日本では、2009年に「IFRS」の任意適用が始まり、2015年から上場企業への「IFRS」適用義務化が予定されていました。

しかしながら、諸般の事情により現在も義務化は行われていません。

一方、東証に上場する企業のうち258社が「IFRS」を適用または適用を予定しています(※2022年8月時点)。

「日本の会計基準」と「IFRS」の大きな違いは、企業の買収価格と帳簿上の価格の差である「のれん代」の扱い方です。

例えば、日本の会計基準では、「のれん代」は毎年一定額を原価償却して費用として計上することになっているため、決算で利益が目減りすることになりますが、「IFRS」では、期ごとに「のれん代」の評価を行うので、価値が下がれば減損することができます。

このように、積極的にM&Aを行っている企業にとっては、日本の会計基準よりもIFRS(国際会計基準)の方が、有利な会計基準ということになります。

決算書(財務諸表)の見方とチェックポイント

決算書(財務諸表)は企業の経営状態を正しく読み取る上で、重要な指標となります。

特に「財務三表」と呼ばれる、貸借対照表、損益計算書、キャッシュフロー計算書の3つから企業の経営状態を判断していきます。

【1】貸借対照表

「貸借対照表」は、その企業の会計期間末時点における財務状況を示す書類です。

貸借対照表の見方

「貸借対照表」は、「資産」「負債」「純資産」の3つの要素から構成されており、左側に「資産」、右側に「負債」と「純資産」が記載されています。

これらの3つの要素の間には「資産」=「負債」+「純資産」という関係があり、左側の合計金額と右側の合計金額は等しくなります。

「資産」の部は、「調達した資金をどのように使ったか」という資金運用の状況を示し、次表のように、「流動資産」と「固定資産」と「繰延資産」の3つから構成されています。

| 流動資産 | 短期間で換金可能な資産のこと。以下のようなものが該当。 ・現金 |

|---|---|

| 固定資産 | 1年以上の長期にわたって使用される資産のこと。以下の4つに分類。 ・有形固定資産:土地、建物、機械装置、車両運搬具など |

「負債」の部には、「どのようにして資金を調達したか」という資金調達の状況が示されており、「流動負債」と「固定負債」に分かれます。

- 流動負債:1年以内に支払期限が到来する債務(買掛金や支払手形、短期借入金など)のこと

- 固定負債:支払期限が1年以上後に到来する債務(長期借入金や社債など)

「純資産」の部には、返済義務のない資金を記載します。

具体的には、「資産」から「負債」を差し引いた金額のことを指し、「株主資本」と「株主資本以外」に大別されます。

貸借対照表のチェックポイント

「貸借対照表」により、企業の資金調達と資金運用の状況が分かります。

重要なチェックポイントは、「資産」「負債」「純資産」のバランスです。

この3つのバランスが重要である理由は、調達した資金をうまく運用して企業としての収益を生み出しているかどうかの参考となるためです。

「貸借対照表」に記載された数値を用いて計算できる主な経営指標は次の通りです。

| 経営指標 | 計算式 | 判断基準 |

|---|---|---|

| 流動比率(%) | 流動資産/流動負債×100 流動資産:1年以内に換金可能な資産 | 企業の短期的な支払い能力を判断する指標。業種によって差があり、200%以上あれば負債の返済能力があり、100%以下は負債返済が困難と判断される。 |

| 当座比率(%) | 当座資産/流動負債×100 当座資産:すぐに換金可能な資産 | 企業の短期の負債に対する支払い能力を判断するための指標。一般的に100%以上が望ましいとされる。 |

| 固定比率(%) | 固定資産/自己資本×100 自己資本:純資産の部の「株主資本」と「評価・換算差額など」の合計金額 | 企業の長期的な安全性や、長期的な支払能力を判断するための指標。100%を超えていると借入金で購入していることになり、経営は不安定と判断される。 |

| 負債比率(%) | 負債/自己資本×100 自己資本:純資産の部の「株主資本」と「評価・換算差額など」の合計金額 | 企業の中長期的な安全性を示す指標。財務体質の健全性を判断可・100%を下回ると財務が安定しており、数値が小さいほど借金の少ない企業と言える。 |

| 自己資本比率(%) | 自己資本/総資本×100 自己資本:純資産の部の「株主資本」と「評価・換算差額など」の合計金額 | 企業の長期的な安全性を示す指標。財務体質を判断可能・業種によって異なり、通常は20-30%、40%以上あれば問題はなく、20%を切ると危険レベルと判断される。 |

これらの指標によって企業の支払い能力の安全性を判断することができます。

【2】損益計算書

「損益計算書」は、その企業の会計期間の「本業・副業での売上・損益」を示す書類です。

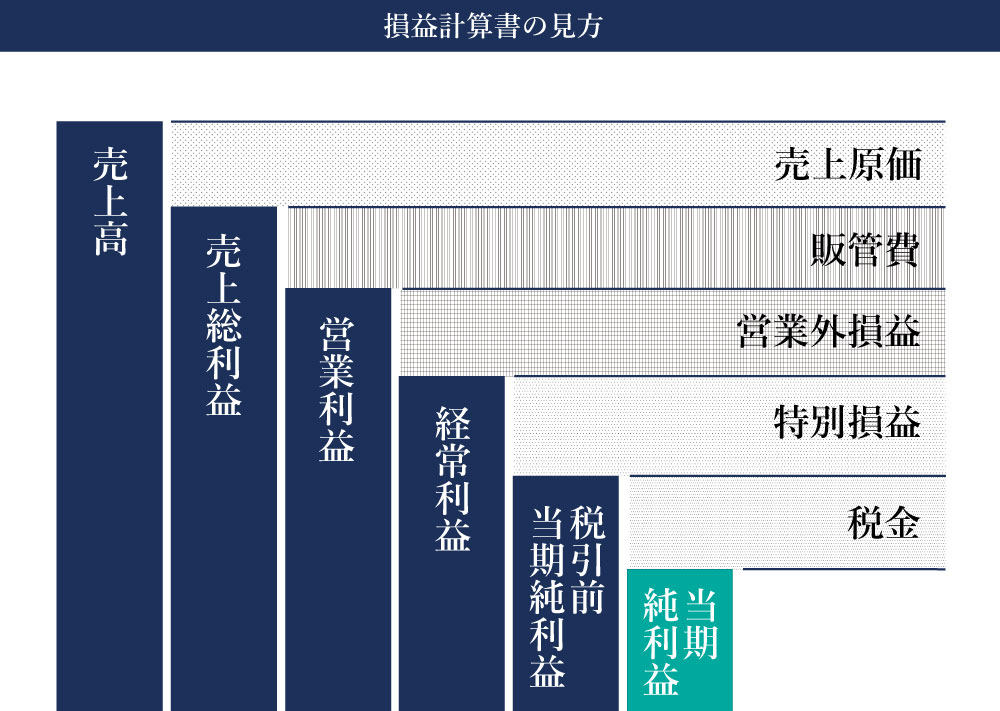

損益計算書の見方

「損益計算書」は、ある会計期間において「どれくらいの収益が上がり、収益のためにどれくらいの費用がかかり、費用を何に使い、どれくらい儲かったのか(損したのか)」という成果を示すものです。

「収益」「費用」「利益」の3つの要素から成り立っています。

「売上高」から、5つの費用(売上原価、販管費、営業外損益、特別損益、税金)を順に引いていくと、それぞれの段階で5つの利益(売上総利益、営業利益、経常利益、税引前当期純利益、当期(純)利益)が得られます。

「販管費」とは「販売費及び一般管理費」、「営業外損益」は「営業外収益」と「営業外費用」の合計金額、「特別損益」は「特別利益」と「特別損失」の合計金額です。

「当期利益(当期純利益)」から出資者(株主)への「配当」を差し引いた残りが、次年度に繰り越される「利益剰余金(内部留保)」となります。

表で解説すると、以下のようになります。

損益計算書のチェックポイント

ある企業の事業活動や営業外活動の内容は、当期の「損益計算書」だけで判断することは難しいため、少なくとも過去2期分程度の「損益計算書」と比較することが必要です。

「損益計算書」でまずチェックすべきことは、次の5つの利益の確認です。

- 売上総利益

- 営業利益

- 経常利益

- 税引前当期(純)利益

- 当期(純)利益

たとえば、「売上総利益」が減少している場合は売上原価の見直しが必要だと判断できますし。「営業利益」が減少している場合は、営業活動による費用を確認する必要があります。

特に「経常利益」は、本業の利益と本業以外の収益と費用を反映したものであるため、「経常利益」が低い場合やマイナスの場合には、その理由の明確化が必要不可欠です。

なぜなら、本業の業績が低下して「経常利益」が低くなっているのか、または本業以外の何らかの要因で「経常利益」が低くなっているのか、によって対策が異なり、見極めが必要となるためです。

「損益計算書」の数値を用いて計算できる主な経営指標は、次の3つの利益率です。

| 経営指標 | 計算式 | 判断基準など |

|---|---|---|

| 売上総利益率(%) | 売上総利益/売上高×100 | 売上原価にどれだけ利益を上乗せしているかを示す指標。粗利率とも呼ばれる・数値が大きいほど収益性が高いことを示す。 |

| 売上高営業利益率(%) | 営業利益/売上高×100 | 本業でどれだけ利益を上げているかを示す指標。数値が大きいほど本業が好調であることを示す。 ※業種により数値は異なる |

| 売上高経常利益率(%) | 経常利益/売上高×100 | 数値が大きければ、会社の総合収益力が高い・0%を下回っている場合は、赤字経営と考えられる。 |

【3】キャッシュフロー計算書

「キャッシュフロー計算書」は、その企業の会計期間におけるキャッシュ(現金及び現金同等物)の増減を、営業取引、投資取引、財務取引の3つに分けて示す書類です。

本書類におけるキャッシュ(現金及び現金同等物)とは、次のようなものを指します。

- 現金

- 通預金

- 当座預金

- 定期預金(3ヶ月以内に満期日が到来するもの)

- 公社債投資信託(3カ月以内に償還日が到来するもの)

※換金が難しいもの、価値の変動の激しいもの、繰延税金資産のような換金価値のないものはキャッシュに含まれません。

「本業・副業での売上・損益」を示す「損益計算書」だけでは、会計期間にどれだけの資金が投資されて回収されたのかが分かりません。

損益計算書上では利益が出ているように見えても、実際には売掛金が回収されておらず、資金繰りが悪化して、最悪の場合「黒字倒産」してしまうことも起こり得ます。

そのため、重要視されているのが、キャッシュの流れを把握することができる「キャッシュフロー計算書」です。

キャッシュフロー計算書の見方

「キャッシュフロー計算書」では、営業取引、投資取引、財務取引の3つの取引におけるキャッシュの流れを把握することができます。

| 種類 | 基本的な見方 |

|---|---|

| 営業C/F(キャッシュ/フロー) | 会社の本業によるキャッシュの流れが分かる。「+」であれば「キャッシュを生み出す能力が高い」ことになり、「ー」であれば「倒産の危険性が高い」ことになる。 |

| 投資C/F | 投資に伴うキャッシュの流れが分かる。「+」であれば資金繰りが悪化しており、資産を売却していると考えられる。一方で、「ー」であれば、会社発展のために投資をしていると考えられる。 |

| 財務C/F | 借り入れをメインとする資金調達に関するキャッシュの流れが分かる。 「+」であれば借金が増えていると考えられ、「ー」であれば借金の返済が進んでいると考えられる。 |

キャッシュフロー計算書のチェックポイント

「キャッシュフロー計算書」に記載された3つのキャッシュフローのバランスを見ることによって、その企業の経営状態を知ることができます。

それぞれのキャッシュが「+」か「ー」かによって、企業の経営状態を次の表における8パターンに分類可能です。

| パターン | 営業C/F | 投資C/F | 財務C/F | 企業の経営状態 |

|---|---|---|---|---|

| 優良企業型 | + | ー | ー | 本業で十分な利益が出ており、それで投資を行い、借入金の返済もできている、理想的なキャッシュフロー。 |

| 成長企業型 | + | ー | + | 本業で利益が出ており、借入金なども導入して積極的な投資を行っている。 ※ベンチャー企業やスタートアップ企業などが該当する |

| 事業転換型 | + | + | + | 本業で利益が出ており、さらに借入金や資産の売却などで現金の増加が見られる。 ※事業の転換を図っている企業などが該当する |

| 事業検討型 | ー | ー | ー | 本業で利益が出せないため、過去に得たキャッシュで投資や借入金の返済を行っている。 ※主力事業が低調な企業が該当する |

| 再建途上型 | ー | ー | + | 本業で利益は出ていないが、借入金による投資を行っている。 ※再建途上の企業が該当する |

| ダウンサイジング型 | + | + | ー | 本業ではそれほど利益は出ておらず、資産の売却などによって借入金の返済を行っている。 ※不採算事業があり、事業縮小を図っている企業が該当する |

| やや注意型 | ー | + | ー | 本業で利益が出ていないが、資産を売却して借入金の返済をしている。 ※金融機関からの融資が途絶えた可能性がある企業が該当する |

| 要注意型 | ー | + | + | 本業で利益が出ておらず、資産の売却と借入金によってなんとか資金繰りをしている。 ※最も注意が必要な「資金繰りが難しいと思われる企業」が該当する |

決算書を見ることによって企業の経営状態を正しく読み取ることができる!

今回は、決算書の基本的な見方や、チェックポイントなどについて解説しました。

決算書は、主に「貸借対照表」「損益計算書」「キャッシュフロー計算書」の3つを指します(財務三表)。

これらを適切にチェックすることによって、企業の経営状態を正しく読み取り、財務状況の把握が可能です。

決算書だけでは分からない、また決算書を公開していない企業の信用情報などの調査は探偵事務所SATまで!

基本的に決算書を公開している企業は上場企業のみです。

未上場の大企業や、中小零細企業は、基本的に決算書を公開していないため、経営状態を外から調査することは難しいと言えます。

しかし、新しく取引を行う場合や、パートナーシップを締結する場合など、相手側の企業の経営状態が良好かどうかを判断しなければならない、というニーズは年々増加。

また、近年では決算書などの書面だけでは分からないような反社会的勢力とのつながりの有無などの調査ニーズも増加しており、リスクヘッジのために相手企業を徹底的に調査したい、と考えている方も多いのではないでしょうか。

探偵事務所SATでは、企業の経営状況や信用情報、決算書だけでは分からないような反社会的勢力との繋がりの有無などの調査依頼を承っております。

これまで数多くの企業の調査を行ってきた経験と実績に裏付けされた、確かな調査力が強みです。

探偵業法に基づき、あらゆる調査手法の中から最適な方法をご提案できます。

まずは、お電話やメールなどでお気軽にご相談ください。

警察OBに直接相談できる探偵事務所

受付時間/10:00~20:00

※LINE相談は友達登録をして送られてくるメッセージに返信することで行えます。