サッと読める!

ためになるSATコラム

カテゴリーで絞り込み

個人向け調査

インカムアプローチの計算方法は?他の評価方法との違いや事業価値・株式価値との違いも図表で解説

【投稿日】2022年6月27日

今回は、企業価値の評価方法の中でも「将来の収益」に注目することを特徴とする「インカムアプローチ」の計算方法やメリット・デメリットについて解説します。

「インカムアプローチ」は、「将来の収益」に注目する手法ですから、M&Aやスタートアップ企業、ベンチャー企業などの企業価値の評価によく採用されている手法です。

また、他の企業価値の評価手法である「マーケットアプローチ」や「コストアプローチ」との違いや事業価値・株式価値との違いについても図表を使って説明したいと思います。

インカムアプローチとは?

「インカムアプローチ」とは、評価対象企業が「将来獲得する収益」に注目して、リスクなどを考慮した「割引率」で割り引いて企業価値を算定する手法です。

「インカム」とは収入のことですので、実際には収入から支出を差し引いた「キャッシュフロー」や「利益」などを指標として企業価値を算定します。

インカムアプローチの代表的な手法には、「DCF法」「収益還元法」「配当還元法」の3つがあります。

「インカムアプローチ」は、M&Aにおける企業価値の評価以外に、銀行などの金融機関の融資判断や設備投資の判断、不動産投資の判断のために使われることもあります。

他の評価方法との違いとは?

「インカムアプローチ」以外の企業価値の評価方法としては、「コストアプローチ」や「マーケットアプローチ」があります。

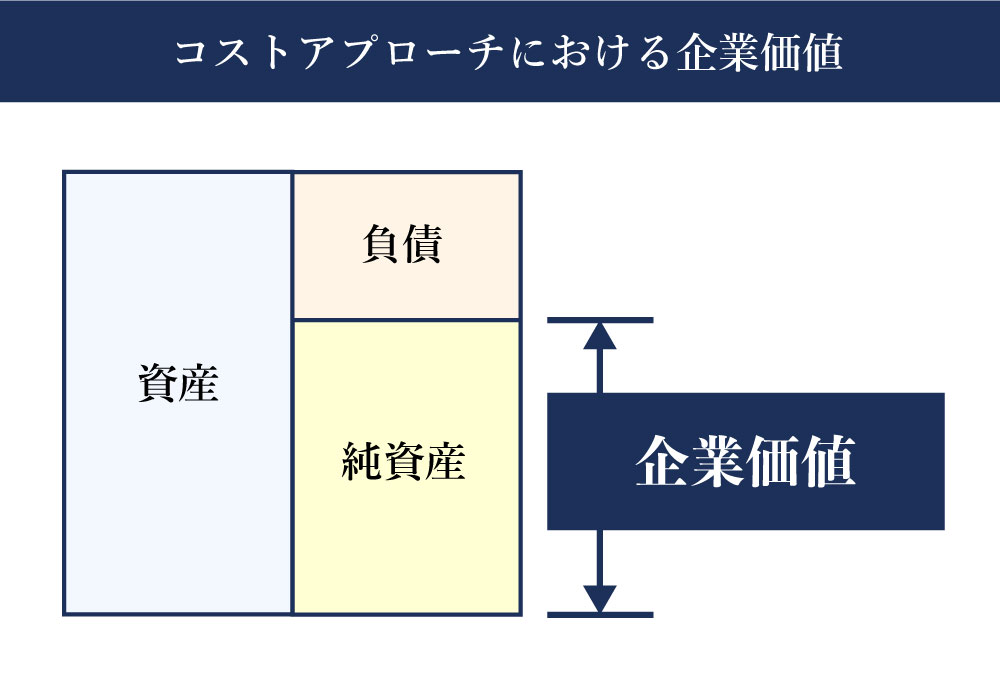

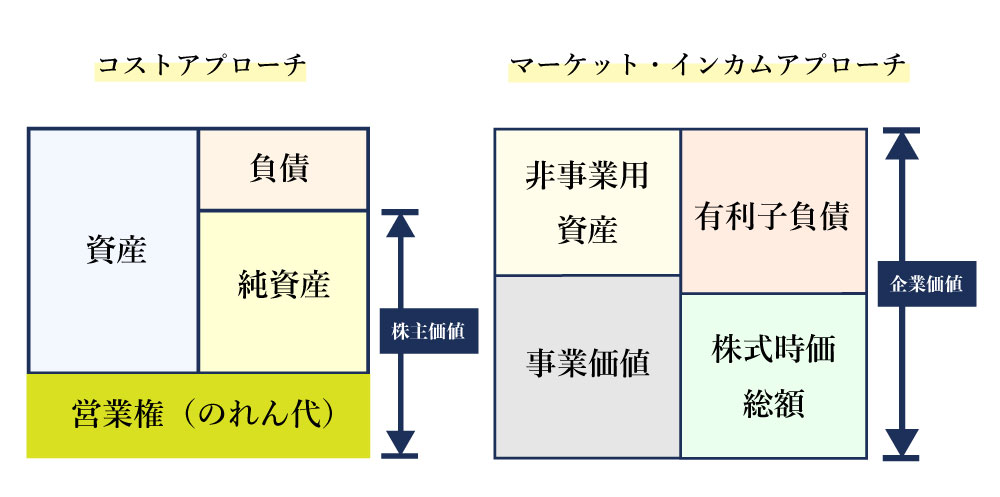

まず、「コストアプローチ」は、評価対象企業が保有している「純資産」をもとに企業価値を算定する方法で、下の図に示すように評価対象企業の貸借対照表の「資産」から「負債」を差し引いて「純資産」を求め、これを企業価値とします。

「コストアプローチ」には、「簿価純資産法」「時価純資産法」「清算価値法」「再調達原価法」などの種類があります。

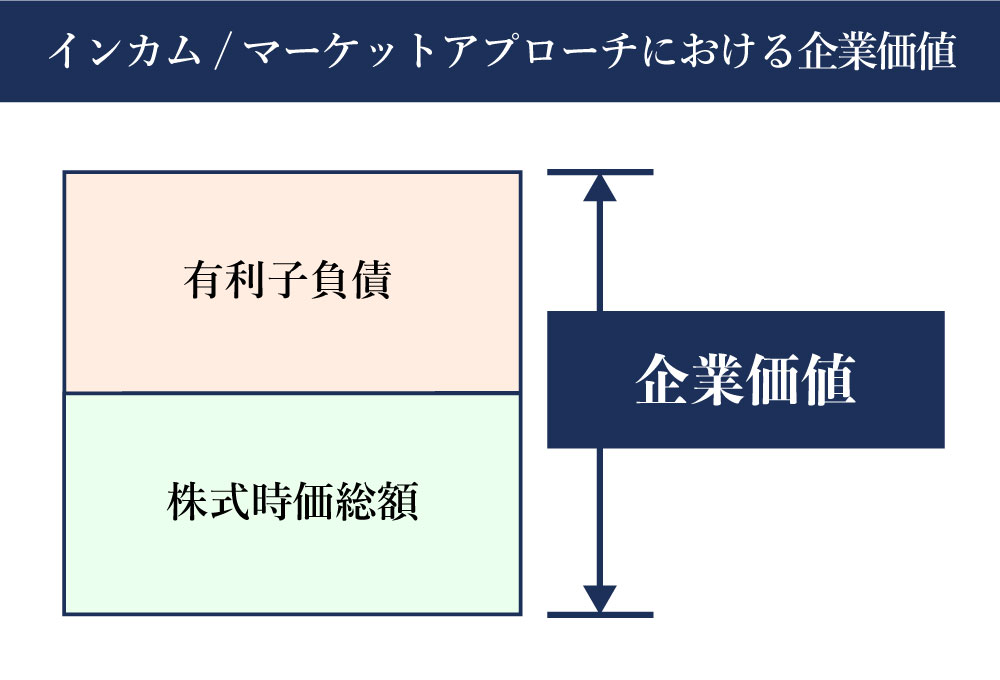

次に、「マーケットアプローチ」ですが、「インカムアプローチ」が「将来の収益」に注目して企業価値を算定するのに対して、「マーケットアプローチ」は株価などをもとにして「現在の企業価値」を算定するものです。

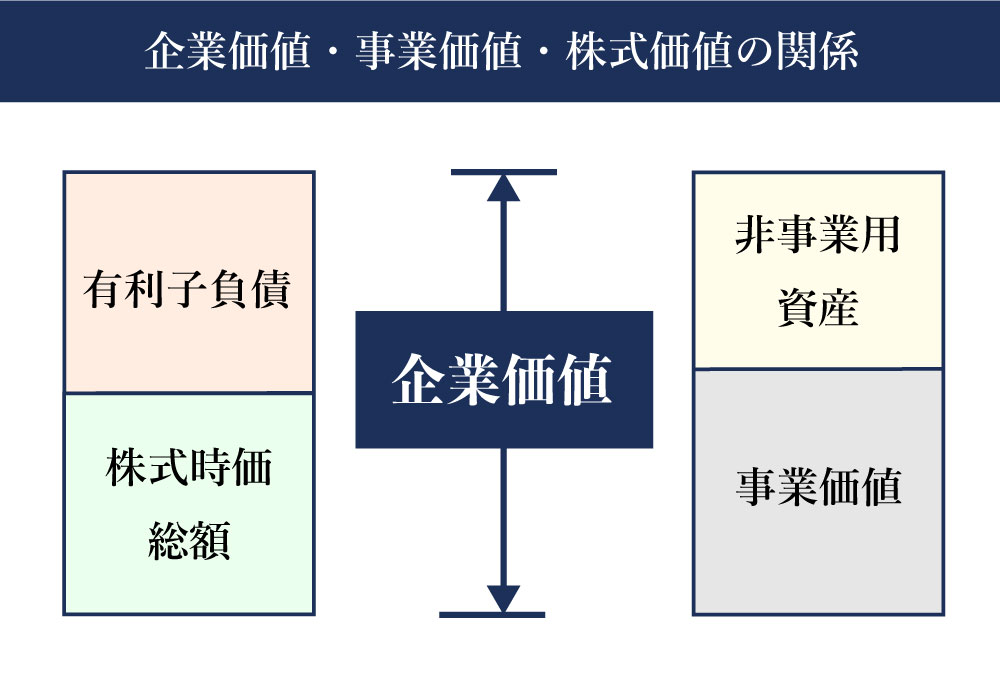

「インカムアプローチ」と「マーケットアプローチ」の企業価値は、下図のように「株式時価総額(株価 × 発行済株式数)」に「有利子負債」を加えたものとなります。

事業価値・株式価値との違いとは?

企業価値と似ている用語として、事業価値や株式価値がありますが、これらにはどのような違いがあるのでしょうか?

「企業価値」「事業価値」「株式価値」の関係式は、次のようになります。

株式価値 = 企業価値 - 有利子負債

また、「企業価値」「事業価値」「株式価値」の関係を図で表すと、次のようになります。

つまり、「企業価値」から「非事業用資産」を差し引いたものが「事業価値」で、企業が行う事業活動により直接生まれる価値のことです。

ここで、「非事業用資産」には明確な定義はありませんが、一般的には、現金、預金、貸付金、有価証券、出資金、遊休不動産、保険積立金のうち、処分しても事業の遂行に影響のない資産ことを言います。

また、「株式価値」とは、前項の「株式時価総額」のことで、上場企業の場合は、次の式によって算出することができます。

しかし、非上場企業の場合は「株価」がありませんので、類似企業の株価を参考にするなどの手法を用いて、「株式時価総額」に相当する「株式価値」を求めます。

なお、「企業価値」から他人資本である「有利子負債」を差し引いた残りが株主に帰属することから、これを「株主価値」と言うということもできます。

「有利子負債」とは、借入金、社債、リース債務など、企業が利子をつけて返済しなければならない借金のことを言います。

インカムアプローチの種類と計算方法

前述のように、「インカムアプローチ」には「DCF法」「収益還元法」「配当還元法」の3つの算定方法がありますので、それぞれの計算方法について詳しく説明します。

DCF法

「DCF法」は、「Discounted Cash Flow」の略で、事業を行うことによって将来生み出される「FCF(Free Cash Flow:フリーキャッシュフロー)」を各年ごとに計算して合計し、これに割引率を用いて現在価値に変換した後に、「非事業用資産」を加算して企業価値を算定します。

「FCF」とは、企業が事業で得たキャッシュから事業を維持するために必要な設備投資などを差し引いたあとに、最終的に残る資金のことで企業が自由に使うことができるものです。

「DCF法」は、企業が今後どの程度の利益を生み出すことができるのかという企業の本質的な価値を評価できる方法と考えられているため、「インカムアプローチ」の中では最もよく利用されている算定方法です。

例えば、スタートアップ企業やベンチャー企業などの企業価値を算定する際には、「コストアプローチ」では現在の資産と過去の利益だけでしか評価できないため、過小評価となってしまう恐れがあります。

しかし「DCF法」を用いれば、スタートアップ企業やベンチャー企業などの事業計画書をもとに「将来の収益」を考慮した企業価値を求めることができるようになります。

「DCF法」の具体的な計算手順は、次の通りとなります。

1)将来の「FCF」の算出

まず、評価対象企業の将来の「FCF」を予測することが必要となりますが、一般的に3~5年分の事業計画書をベースとして「FCF」を算出します。

事業計画書の内容によって企業価値は大きく変わってきますので、市場動向などを十分考慮して、実現可能な信頼性の高い内容となっているのかどうかを検証する必要があります。

「FCF」の計算式は、次の通りとなります。

ここで、「営業利益 ×(1 - 実効税率)」は「税引後営業利益」を表し、「運転資本」は「売掛金 + 棚卸資産 - 買掛金」です。

「FCF」は、事業計画書に基づいて1年目、2年目、3年目・・というように毎年ごとに「FCF」を算出します。

2)「WACC」を算出して「割引率」とする

「DCF法」では、事業計画書の将来計画の数値から算出した「FCF」を「割引率」で割り引いて、現在価値に変換する必要があります。

これは、「資本は時間の経過とともにその価値が増殖する」という性質を持っているためで、「DCF法」の「割引率」としては「WACC」を用いることが一般的です。

この「WACC」とは、「Weighted Average Cost of Capital:加重平均資本コスト」のことであり、株主資本コストと負債コストをそれぞれの時価で加重平均して求めます。

「WACC」の計算式は、次の通りとなります。

ここで、T、rD、D、rE、Eは次のような意味になります。

rD:負債コスト(支払利息/有利子負債)

D:有利子負債の総額(有利子負債の簿価)

rE:株主資本コスト

E:株主資本の総額(株式時価総額)

上記、「(1 - T)× rD」は「有利子負債の節税効果」ということになります。

3)「継続価値」の算出

「DCF法」では事業計画書などで予測可能な期間と、事業計画期間が終了した後の期間とに分けて考えます。

「継続価値」とは、1)で算出した「FCF」のベースとなった事業計画期間が終了した後の「事業価値」のことです。

一般的には、その後も永続的に事業を継続していくことを前提と考えて「継続価値」を算出します。

「継続価値」の計算式は、次の通りです。

ここで、「永久成長率」とは予測期間以降も一定の成長率でキャッシュフローが増加すると考えたときの成長率で、一般的にはインフレ相当率である0~1%とするケースが多く、「永久成長率=0」として算定する場合もあります。

4)事業価値の算定

事業計画書が存在する期間の「FCF」と事業計画期間が終了した後の「継続価値」を「WACC」を使って、現在価値に割り引きます。

いま、事業計画書の期間が3年間としたときの計算式は、次のようになります。

2年目 :2年目のFCF /(1 + WACC)2

3年目 :3年目のFCF /(1 + WACC)3

4年目以降:継続価値 /(1 + WACC)3

「事業価値」はこれらの合計となりますので、計算式は次の通りです。

5)企業価値の算定

企業価値は、「事業価値」に「非事業資産」を加えたものとなりますので、計算式は次の通りです。

収益還元法

「収益還元法」とは、企業が将来生み出す収益、即ち「FCF」を毎年同額と仮定して合計し、現在価値に変換することによって企業価値を算定する方法です。

「DCF法」では「事業計画」に基づいて算定しますが、「事業計画」がない場合にはこの「収益還元法」を用いて計算することができます。

将来の収益を毎年同額と仮定するため、毎年の収益の変動が大きいことが予想されるベンチャー企業などの急成長企業には向いていません。

「収益還元法」による企業価値の計算式は、次のようになります。

ここで「資本還元率」とは、自己資本利益率や長期的な国債利回りに会社の経営リスクを加味したものを使用することが一般的です。

配当還元法

「配当還元法」とは、将来の配当額の予測をして企業価値を算定する方法です。

将来の配当金を割引率で現在価値に変換して「株主価値」を求めて、これに「有利子負債」を加算して企業価値を算定します。

一般的に、企業の配当金は経営者の采配によって変動することが可能ですので、M&Aにおける企業価値の評価方法として「配当還元法」が使用されることはほとんどありません。

インカムアプローチのメリット・デメリット

「インカムアプローチ」のメリットとデメリットについて説明します。

メリット

まず、「インカムアプローチ」の代表的なメリットは、次の2点です。

メリット1. 将来性などの不確定要素を企業価値に含めることができる

「インカムアプローチ」では、将来性やシナジー効果を企業価値に含めることができます。

例えば、スタートアップ企業や現時点ではあまり利益が出ていないベンチャー企業などであっても、将来の収益などの成長性を考慮した企業価値の評価ができるということです。

また、M&Aなどによって売り手企業と買い手企業のシナジー効果が生まれるようなケースの企業価値もきちんと評価することができます。

「マーケットアプローチ」や「コストアプローチ」などの評価方法では、スタートアップ企業やベンチャー企業、シナジー効果などについて適切に評価することが難しいため、「インカムアプローチ」が採用されます。

メリット2. M&A以外の企業価値の評価にも利用できる

「インカムアプローチ」は、M&A以外で企業価値を評価する場合にも利用することができます。

例えば、銀行などの金融機関においての融資判断や企業などにおける設備投資の判断、不動産投資における売買判断などです。

企業の設備投資は、将来の収益向上を見込んで行うものですが、投資額に見合うだけの収益が得られるのかどうかを判断するために「インカムアプローチ」による評価が役に立ちます。

特に、「収益還元法」は、アパートや賃貸マンションなどの収益用不動産の査定の際に使われることが多い手法です。

デメリット

次に、「インカムアプローチ」の代表的なデメリットは、次の3点です。

デメリット1.客観性のある評価が難しい

「インカムアプローチ」には、客観性のある評価が難しいというデメリットがあります。

「インカムアプローチ」のメリットとして将来の収益増加やシナジー効果を含めることができることが挙げられますが、そもそも将来性とは不確定であり主観的なものです。

そのため、M&Aでインカムアプローチを採用する場合は、客観性が伴わないために売り手と買い手の合意がなかなか得られず交渉が長期化することがあります。

「インカムアプローチ」による評価に客観的な説得力を持たせるためには、第三者視点でも納得できるような綿密に練られた事業計画が必要となります。

このように、「インカムアプローチ」には事業計画の精度によって企業価値の評価結果の客観性や信頼性が大きく変わってくるというデメリットがあります。

デメリット2.企業が存続することが前提となっている

インカムアプローチでは、企業が存続することが前提となっているというデメリットがあります。

特に、「DCF法」の計算式は、評価対象企業が永遠に存続することを前提にしていますので、企業の存続性に疑問が残る場合や企業を清算する際の企業価値の評価には「インカムアプローチ」を用いることはできません。

デメリット3.仮定する数値が多く算定が難しい

インカムアプローチのデメリットとして、仮定の数値が多く算定方法が難しいということも挙げることができます。

特に、「DCF法」では「FCF」の算出においても「継続価値」の算定においても、多くの仮定に基づいて計算が行われます。

もちろんこれらの仮定は事業計画書によるものですので、事業計画書の内容によって、企業価値の評価結果が大きく左右されてしまうことになりかねません。

企業価値の算出にはメリットとデメリットを良く把握したうえで最適な手法を選ぼう!

この記事では、「将来の収益」に注目して企業価値を評価することが特徴である「インカムアプローチ」について、計算方法やメリット・デメリット、他の評価方法との違いについて説明しました。

また「事業価値」「株式価値」との違いについても触れましたが、「企業価値」から「非事業用資産」を控除すると「事業価値」が得られますし、「有利子負債」を控除すると「株式価値」になります。

「インカムアプローチ」「マーケットアプローチ」「コストアプローチ」は、企業価値の評価以外にも利用できる算定手法なのですが、それぞれにメリット・デメリットがあり、評価結果に違いが出てきます。

評価対象企業の特色や利用目的に応じて、最適な手法を選定することが重要となります。

インカムアプローチでは評価できない、企業実態に基づく調査も行おう!

インカムアプローチはマーケットアプローチと共に、企業価値を評価するのに有効な手法として知られていますが、あくまで決算情報など企業の内部資料などに基づく評価になります。

M&A時にはこういった書面上に出てくる評価だけではなく、企業の役員の経歴や、過去の犯罪歴、反社会的勢力との繋がりなど、個人に関する情報や、企業の仕事の実態などをしっかりと把握することが大切です。

こういった内容は個人情報保護法などで規制されているので、一般の方が調査をするのは難しいと言えますが、探偵の場合であれば、探偵業法の範囲内でこういった調査が可能です。

実際に探偵事務所SATではそういった企業の内部調査依頼、不動産売買時の所有者の調査などについて対応しております。

ぜひ、インカムアプローチやマーケットアプローチだけではなく、こういった実態に基づく企業調査を検討しているという場合には、ぜひお気軽にご相談ください。

まずは無料のメール・電話での相談から!

警察OBに直接相談できる探偵事務所

受付時間/10:00~20:00

※LINE相談は友達登録をして送られてくるメッセージに返信することで行えます。