サッと読める!

ためになるSATコラム

カテゴリーで絞り込み

個人向け調査

債権回収時に差押えが可能な資産まとめ

【投稿日】2022年4月18日

差し押さえとは、債権者が債権を回収するために債務者の財産を制限する法的行為のことをさします。差し押さえは裁判所からの通達を最後に、予告なく行われるものとなります。

事前に所有物となるものを他社に渡す行為などは禁止されています。

しかし、差し押さえは強制執行としての最後の手段であり、簡単にできるものではない上に、差し押さえ出来る財産についても細かく決まりがあります。差し押さえには入念な財産調査が必要であり、弁護士に頼むことが多くなっています。差し押さえ出来る財産には条件がありますのでその点でも注意が必要になります。

差し押さえが可能な財産とは一体何なのか、解説していきます。

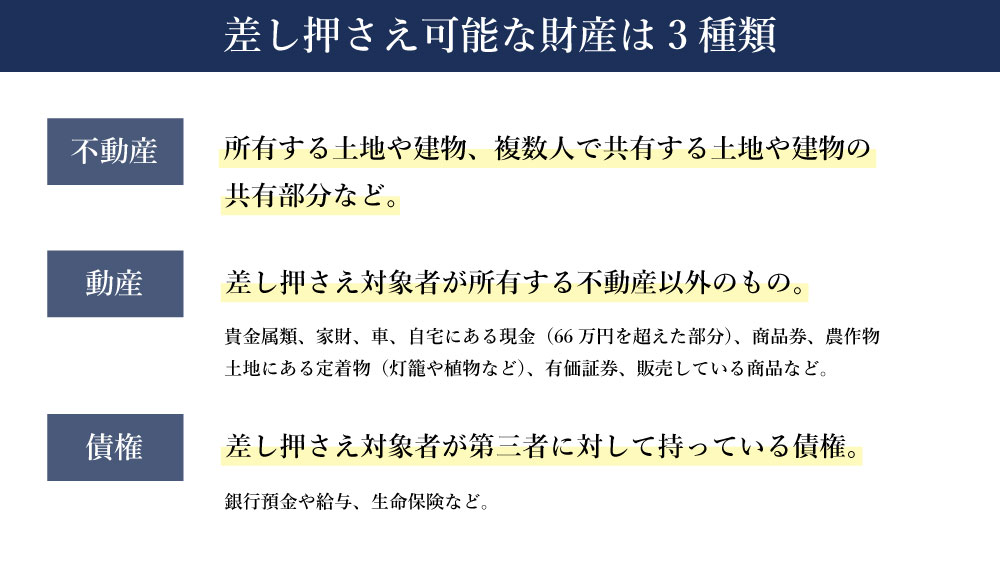

差し押さえ可能な財産は大まかに分けて3つ

差し押さえ可能な財産は大きく分けて3つになります。

不動産、動産、債権に分けられ、それぞれに差し押さえ可能な条件とそうではないものがあります。これらがどういう区分になっているのか、知っておくことが大切です。

【1】不動産

不動産を差し押さえする際には、債務者から不動産を回収し競売にかけ、その競売代金から債権を回収するという形になります。土地や家などの財産は価値が高く、差し押さえの対象となります。一般的に、不動産は価値が高い為非常に重要な財産とされています。

また、土地や建物に抵当権が設定されている場合、抵当権を持っている債権者が他の債権者より優先して対象の不動産から債権を回収することが出来ます。

土地を複数人で共有所有している場合、共有部分のみ差し押さえることが可能になります。

不動産で差し押さえ可能なもの

不動産には差し押さえ可能なものとそうではないものがあります。主に土地や建物が差し押さえ可能となります。差し押さえ可能なものを具体的に見ていきましょう。

<1>土地

土地は財産価値が高く、差し押さえの対象となっています。また、土地に含まれている植物や地盤の機械などは民法上では不動産として認められていますが、強制執行の際には不動産には含まれず、差し押さえの対象にはなりません。

<2>建物

持ち家や建物などは差し押さえの対象となります。土地とは独立の不動産として扱われており、独立した登記があるため、土地とは別で差し押さえとなります。分譲マンションなどを購入している場合、購入して所有権を持っている部屋が独立して不動産として扱われ、差し押さえの対象となります。

<3>その他

その他にも、複数人で共有している土地の場合、共有部分を差し押さえることが出来ます。工場財団、鉱業財団、漁業財団、採石財団、鉱業権も不動産として扱われるため、差し押さえの対象とされます。

不動産で差し押さえ不可のもの

差し押さえが出来ない不動産の中に、賃貸などがあげられます。詳しく見ていきましょう。

<1>賃貸

賃貸契約をしている家は、差し押さえの対象となりません。所有権自体は貸し手にあるからです。そのため、家賃を払い続ければ賃貸の家は住み続けることが出来ます。

<2>家族所有の土地や建物

連帯保証人などになっていない家族の土地や建物は差し押さえすることが出来ません。基本的に、差し押えは借金の返済義務がある人の財産に限られます。

【2】動産

動産を差し押さえる際には、その動産を売却等のうえ、債権の回収に充てます。動産執行を行う場合、差し押さえ対象の動産を特定して申し立てる必要がありません。

この場合、債権者は債務者の差し押さえ場所を指定するだけで良く、指定された場所から執行を行う執行官が価値のあるものを探し出し、差し押さえを行うという流れになります。ですので、動産執行を行う時は差し押さえ対象を細かく特定し、調査する必要がありません。

しかし、どういったものが差し押さえできるのか、前提として知っておく必要があります。

また、一般家庭において差し押さえを行った際には差押え禁止動産とされるものが多くあるため、回収には至らないこともあります。債務者が事業を持っていた場合は、その倉庫などから回収することが出来る可能性もあるので、債務者の事業形態を把握する必要があります。

動産で差し押さえ可能なもの

差し押さえ可能なものは不動産以外のものとされ、非常に幅広くなっています。しかし、差し押さえには一定の条件が必要とされています。

動産は不動産に比べて所有者が変化しやすい為、その時に誰が所有しているのかをきちんと確認する必要があります。

第三者が対象の動産を占有している場合、第三者の意思を尊重する必要があるので、第三者が提出を拒まなかったときのみ差し押さえが可能になります。

<1>不動産以外の物

基本的には不動産以外のものが動産と言われています。貴金属類、家財など、価値のあるものであれば動産としてみなされます。自宅にある現金などもの差し押さえの対象となりますが、ただし、66万円を超えた部分から差押えが可能となります。

<2>商品券など

映画館のチケット、商品券、図書券なども動産として差し押さえが可能になります。これらを換金して、債権回収に充てることが出来るからです。

<3>収穫可能な農作物

農作物などの商品価値のあるもので、1か月以内に収穫することが確実である物に関しては動産とみなされ、回収が可能になります。

<4>登記することができない土地の定着物

灯篭や植物など、その土地に定着しているものは動産としてみなされ、回収が可能になります。民法上では不動産とされるものですが、この場合では不動産ではなく動産として扱われます。

<5>裏書の禁止されていない有価証券

株券、手形、小切手などの有価証券も動産としてみなされます。これらも換金され、債権として回収が可能です。

<6>商品

債務者が事業を行っていた際の商品も動産として差し押さえが可能になります。倉庫などで所有していた場合も、差し押さえの対象です。

<7>自動車

自動車は動産として扱われますが、登録制度があるため通常の動産とは別の自動車執行という手続きをとる必要があります。自動車のほかにも、船舶や登記された機械などがこれに当てはまります。

動産で差し押さえ不可のもの

動産については、差し押さえが出来ないものがあります。差押禁止動産は、最低限度の生活の保障、社会福祉などの観点から設定されています。

<1>生活に欠かせない衣類や寝具

債務者の必要最低限の生活のために必要だと認められた衣類や寝具、台所用品、建具などは差押禁止動産とされています。

<2>業務上必要な道具

債務者の業務に必要な最低限の道具は保障されます。例えば、工具、パソコンなどがこれに含まれます。

<3>66万円以下の金銭

債務者の生活に必要な金銭として認められている66万円以下の金銭は差し押さえが出来ません。66万円を超えた分は動産として回収が可能になります。

<4>仏像、位牌など

債務者の信仰や祭祀に必要となるものは差し押さえ禁止とされています。

<5>生活に必要な燃料、食料

債務者の生活を保障するため、必要となる食料や燃料の差し押さえは禁止とされています。

【3】債権

債務者が第三者に対して持っている債権に対して差し押さえをすることが可能になります。差し押さえた債権から換価を行い、換価された金銭から自分の債権額を回収するという流れになります。

債務者が銀行に預金があった場合、その預金債権を差し押さえ、銀行から債務者の口座にある預金を取り立てることが可能になります。

債権には様々な種類がある為、対象の債権がどういった性質を持っているのかをよく確認する必要があります。

債権で差し押さえ可能なもの

債権執行は、金銭に換えられるものであれば債権とみなされ、回収が可能になります。金銭に変換が可能な者であればいかなるものであっても債権とされています。

<1>給与

給与は差し押さえの対象とされています。差し押さえを行うにあたり、債務者の生活を保障するために、1ヵ月の手取り額の4分の1までの額と決められています。裁判所から勤務先に差し押さえの通知が来るため、勤務先に債務者であることが告知されるものになります。

また、差し押さえは完済まで続きます。

<2>預金

銀行に預金しているものも債権とみなされ、差し押さえの対象となります。銀行に預金がある場合、銀行に対して預金分を払い戻しを要求する権利があります。これを差し押さえられると銀行から預金を払戻すことが出来なくなります。

<3>生命保険

生命保険の解約返戻金、配当金、満期金、保険金請求権も差押えの対象となります。また、債権者は債務者の代わりに生命保険を解約することも出来るので注意が必要です。

債権で差し押さえ不可のもの

基本的に、債務者に権利がない債権に関しては差し押さえが出来ません。

<1>扶養請求権で発生する金銭

元夫婦間や親子間では、一方が扶養可能な者に対して生活費等の支給等の扶養を求める権利があります。扶養請求権は、生活費を受け取るという意味で金銭評価ができますが、請求権を受ける人のためにあるものなので債権とされていません。

<2>支払期日が到来していない状態の貸金

差し押さえの時点で存在していない金銭や賃金に対しては差し押さえが行えません。日雇いなどで賃金が確定していない時の、賃金の差し押さえは出来ないと言う事です。長期で雇用契約を結んでいる場合のみ、賃金発生日が明確になっているので差し押さえが可能になります。

<3>国民年金、厚生年金、健康保険、生活保護給付金

国民年金、厚生年金、健康保険、生活保護給付金は、受給者の生活を保護するものになっているので、差し押さえの対象外とされています。しかし、預金口座に振り込まれた後の年金は「預金」としてみなされるため、差し押さえられる可能性があります。また、借金の差し押さえの対象ではありませんが税金未納に関する差し押さえでは対象とされますので注意が必要です。

<4>給与の4分の3

給与の全額を差し押さえられてしまうと債務者の生活が厳しくなってしまいます。債務者の生活を最低限保障するために、給与の4分の3は差し押さえてはいけないと言う事になっています。

<5>退職金の4分の3

退職金も給与と同じくの4分の3の差し押さえが禁止されています。退職金は、長年働いてきた機関の後払いとしての性質を持つため、これが適応されています。

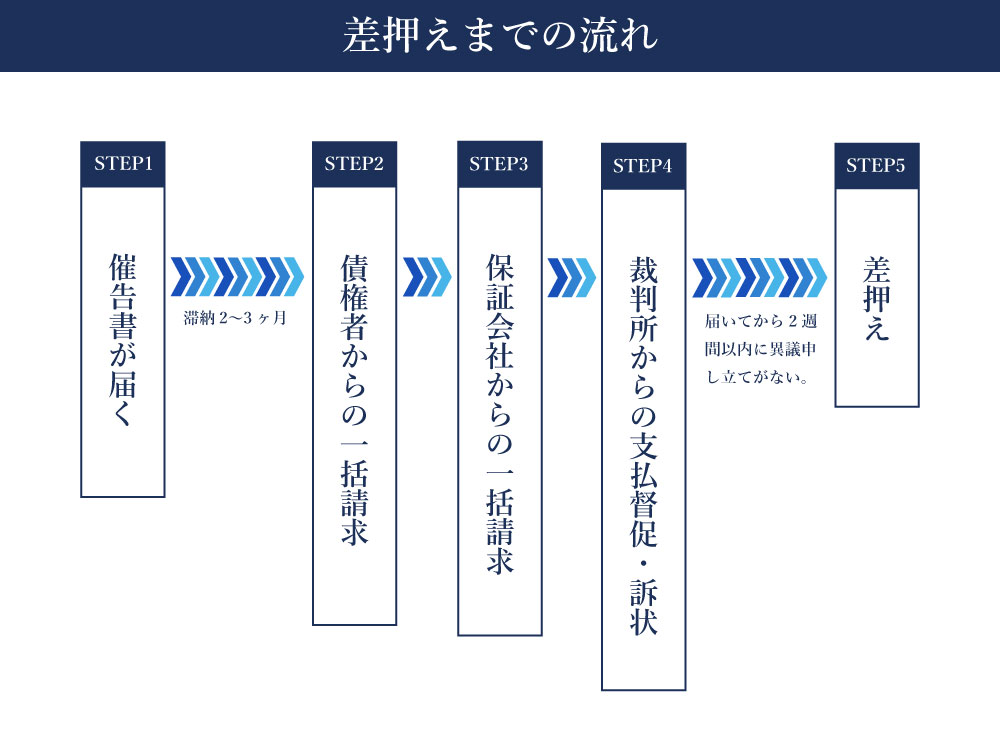

差し押さえまでの流れ

差し押さえの対象となるものが何かわかったところで、差し押さえまでの流れを見てみましょう。一般的に次のような流れで差し押さえは行われます。

いきなり差し押さえというわけではなく、事前の通達があります。支払い期限が過ぎると、対象となる機関から電話で催促されます。

①催告書が届く

金銭の返済が滞っていることを知らせるため、催告書が届きます。催促状などを無視した末に送られてくる催告書は、「債権者が法的な措置を取ることを視野に入れている」ということになります。最終通告ともいえる書簡です。

②一括請求

滞納が2,3ヶ月になると分割払いが出来なくなり、一括請求を求められます。「今後の取引はしない」という通告にもなります。また、この時点で信用情報に傷がつくため、クレジットカードなどの使用が出来なくなります。

③保証会社からの一括請求

銀行系カードローンの場合、返済の滞納や返済不可になると保証会社が債務者の借金を肩代わりします。これ以降の返済は保証会社に行うことになります。

④裁判所からの支払督促または訴状の到着

裁判所から支払督促状が届いた場合、裁判所に赴く必要はありませんが、届いてから2週間以内に異議の申し立てをしなければ差し押さえとなってしまいます。

訴状が届いた場合は指定の日時に裁判所に赴く必要があります。

⑤差し押さえ

裁判所からの通達を無視し続けた場合、差し押さえとなります。これらは、判決に基づいて行われ、強制執行となるため、逃げることは出来ず不動産・動産・債権の差し押さえとなってしまいます。

差し押さえ可能なものと不可のものをきちんとチェックしておこう

差し押さえについて、詳しく見てきました。

差し押さえ可能な財産には不動産・動産・債権の3つからなり、それぞれのなかで差し押さえ対象となる条件があります。

債務者の必要最低限の生活を保障するものを除いて、大抵のものは差し押さえの対象となりますが、相手が差し押さえ可能な財産を持っていなければ成り立ちません。

相手がどんな財産を所有しているのか、どの財産が差し押さえの対象となっているのかをきちんと知っておくことが大切になります。

警察OBに直接相談できる探偵事務所

受付時間/10:00~20:00

※LINE相談は友達登録をして送られてくるメッセージに返信することで行えます。