サッと読める!

ためになるSATコラム

カテゴリーで絞り込み

個人向け調査

【図解付き】吸収合併とは?新設合併との違いやメリット・デメリットまとめ

【投稿日】2022年7月16日

会社を存続するために出来る手段の一つに、企業の合併があげられます。

企業の合併には「吸収合併」と「新設合併」の2つに分けられますが、企業の将来を考えていくうえで2つの手段の違いやメリット・デメリットを知るのはとても重要なことです。

本記事では、吸収合併に焦点を当て、新設合併との違いを紹介するとともに、吸収合併のメリット・デメリットをご紹介していきます。

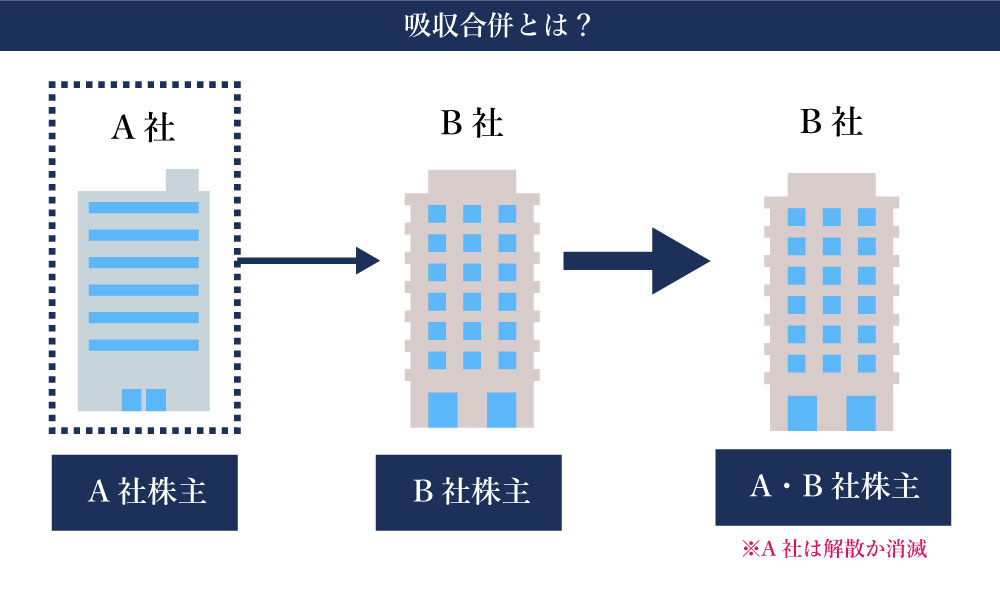

吸収合併とは?

企業合併の1つである吸収合併とは、1つの会社がもう一方の会社を丸ごと取り込んでしまう合併方法のことを言います。

吸収された会社は解散・消滅を前提とし、すべての資産が存続会社に移されます。

一般的には、大きな会社が小さな会社を取り込むことが多いです。

他にも親会社が子会社を吸収合併するケースもあります。

子会社を吸収することによって事業のシナジー効果(複数人が協力することで高い効果が生まれること)やコスト削減の実現が可能になります。

会社合併には新設合併という方法もありますが、多くの場合、吸収合併が行われています。

吸収合併と新設合併の共通点と違い

吸収合併も新設合併も企業を合併することに変わりはありませんが、それぞれの持つ性質に違いがあります。

存続する会社の有無や株主への対価、許認可、課税などが主に異なってきます。その違いを知り、それぞれの性質を知っておきましょう。

吸収合併と新設合併の共通点

吸収合併や新設合併を行うと、いずれも合併後に商品・サービス・技術・人材を統合し、より良い商品やサービスを提供することが可能になります。

2つ以上の会社を合併することで顧客や取引先、店舗などを統合することができ、市場を拡大することが可能になります。資本力や成長性などもきちんと見込める為、市場の期待や信頼・信用を得ることが出来ます。

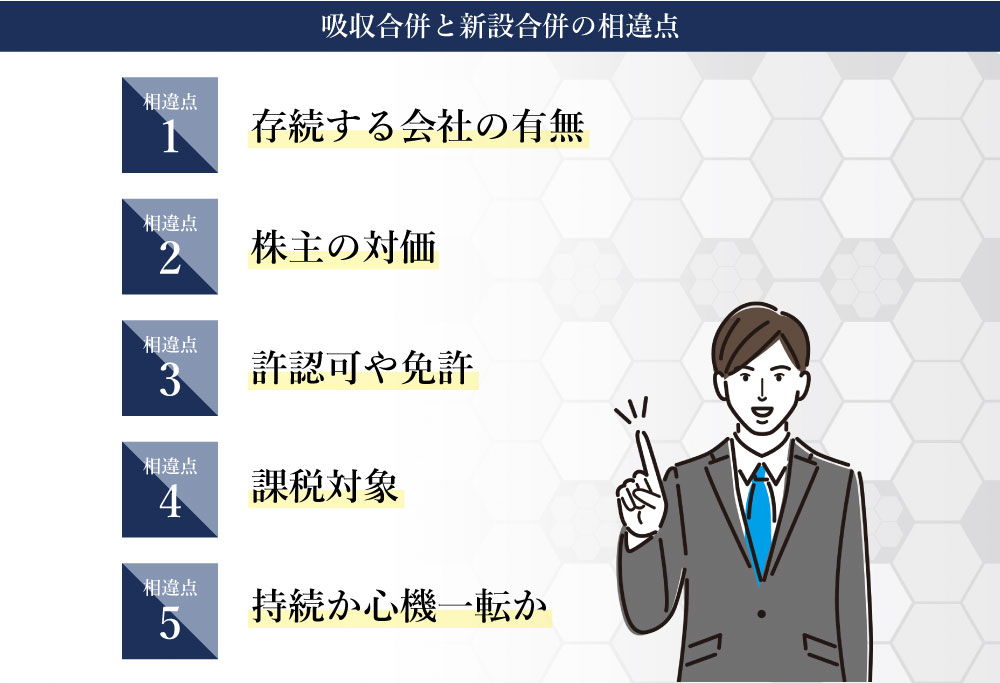

吸収合併と新設合併の相違点

吸収合併と新設合併の相違点は細かく見ていけば色々とありますが、主に次の5点です。

主に、存続会社や株主、許認可、課税、持続についてなどが挙げられます。それぞれについて詳しく見ていきましょう。

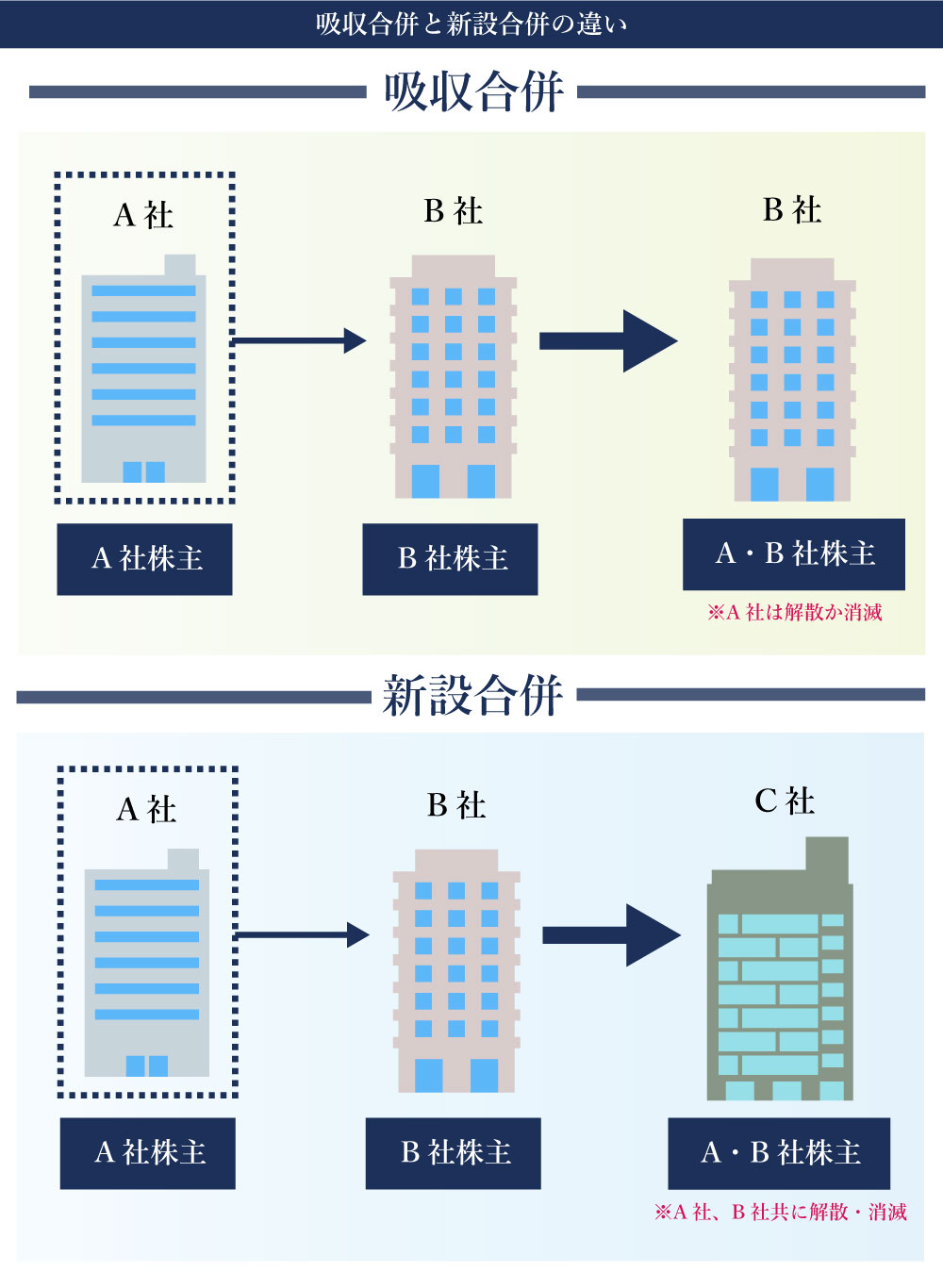

相違点1:存続する会社の有無

吸収合併と新設合併は、存続する法人の有無に違いがあります。

吸収合併の場合、A社がB社を吸収するためB社は消滅しますが、A社は存続し、そのまま残ります。しかし新設合併の場合、A社もB社も消滅し、新たに立ち上げたC社が存続する、という形になります。

相違点2:株主の対価

吸収合併の場合、消滅する会社の株主は、存続する会社の株式か社債、または現金のいずれかを受け取ることになります。

新設合併の場合、新設会社の株式か社債を受け取ることになります。

吸収合併の場合には現金での受け渡しが可能になりますが、新設合併の場合には不可になるという違いがあります。

理由としては、新設合併では消滅会社の株主に現金を渡してしまうと株主が不在になってしまうという事態が想定できるからです。

吸収合併では、消滅会社の株主に現金を渡しても存続会社の株主が残るので、現金を渡しても問題がありません。

よって、消滅会社の株主が合併によって資金を得ようとする場合には吸収合併を選択する方が良くなります。現金を渡す場合には吸収合併では一定額の現金を用意しておく必要があります。

消滅会社の株主が株式での受取を了解した場合でも、株式の売却先を探さなければならなくなります。株式を取引する先が見つからない場合には、結果的には現金での支払いを行わなければならなくなるケースもあります。

相違点3:許認可や免許

会社には、営業を行っていくうえで取得しておかなければならない許認可や免許があります。

吸収合併では、会社名が変わらないため、これらを引き継ぐことができますが、新設合併の場合には新しく会社を立ち上げたということになるので新たに取得をしなけらばならなくなります。

審査なども初めから行うことになるので、取得までに時間がかかることもあります。

新設合併の場合、その会社を上場させるためにはたとえ消滅会社が上場企業だったとしても上場の再審査を受ける必要があります。

相違点4:課税対象

吸収合併では、合併した後に増加した資本金の分だけが課税対象となりますが、新設合併の場合には新設会社の資本金全てが課税の対象となります。

相違点5:持続か心機一転か

吸収合併ではこれまで培ってきたブランドのイメージや信用をそのまま持続することができます。資本を増やすことで更なる信用を高めていくことも期待できます。

新設合併においては、2社が対等な立場になるので、吸収合併のように派閥争いのようなものが起こる可能性が低くなります。販売、開発などの分野から相乗効果が生まれ、新しい商品や販売方法などの発見につながる可能性もあります。

今までのイメージを持続して成長させていくか、心機一転して新しい会社として事業を行っていくかの違いが生まれます。

吸収合併のメリットとデメリット

吸収合併と新設合併の違いがわかったところで、吸収合併を行う際のメリットとデメリットについても見ていきましょう。

メリットもありますが、もちろん把握しておきたいデメリットもあります。上手く運用していくためにもそれぞれについて知っておきましょう。

吸収合併のメリット

まずは吸収合併を行った際に得られるメリットについてご紹介していきます。

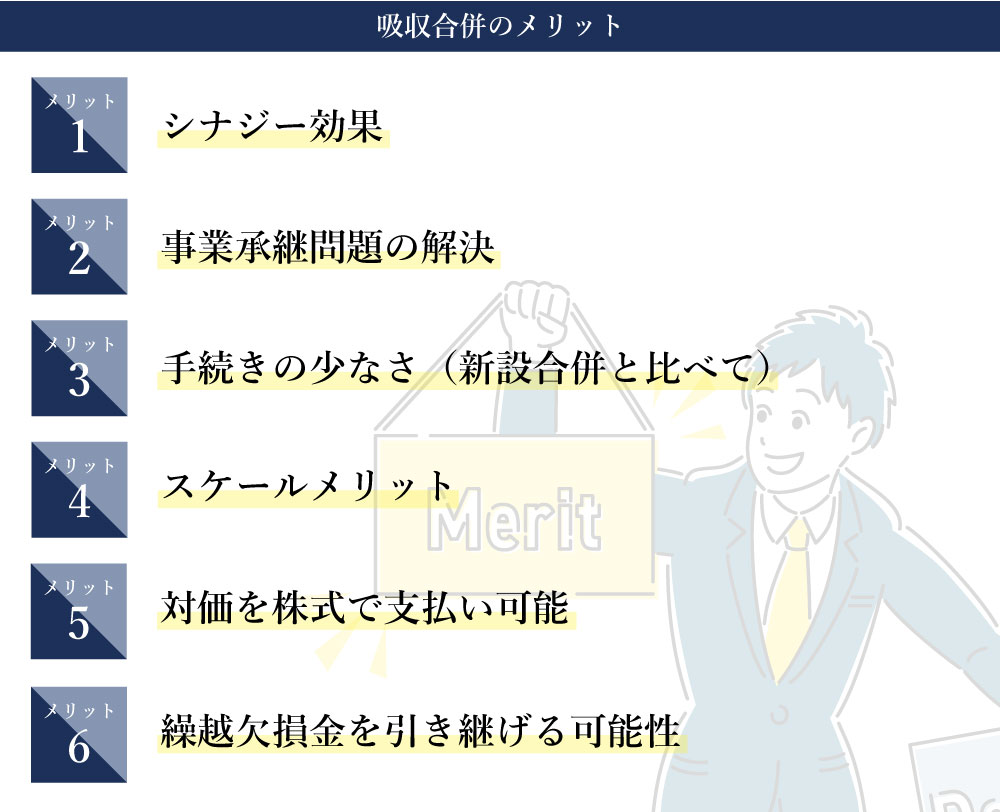

吸収合併のメリットは主に次の6点です。

メリット1:シナジー効果

一つ目のメリットとしては、お互いにシナジー効果が得られることがあげられます。

シナジー効果とは、相乗効果を意味します。販売・設備・技術といった機能を活用したり、複数の企業が提携したり、2つ以上の部署が協力したりすることで、それぞれが単独で行ったときよりも高い効果が発揮されることをさします。

例えば、業務提携を行っていた2つの会社であっても、別会社である以上は共有できない企業秘密などが存在してしまいます。しかし、吸収合併を行うことでそれらのノウハウなどを教習することができるため、業績を伸ばしていける可能性がたかくなります。

また、優秀な従業員を共有することでより高い業績を期待することができます。

メリット2:事業承継問題の解決

事業を続けていくにあたり、後継者や継承者に関する問題は日本でも出てきています。

多くの中小企業でも問題となっており、会社存続の危機にも値します。

素晴らしい組織、事業、人材、業績であっても経営者がいなくなってしまえば立ち行かなくなり、企業を畳まなければならない事態に陥ります。

その問題を解決するのに適しているのが吸収合併です。

会社は消滅しても、吸収合併によって包括的に継承されることになる為、会社の伝統や業績は合併会社の中に残ることになります。従業員や会社のノウハウなども活かすことが出来る為、事業継承の問題解決にも適しています。

メリット3:手続きの少なさ(新設合併と比べて)

新設合併と比べて、手続きが少ないことが吸収合併のメリットです。

新設合併の場合には、新しく会社を作り、そこに事業を移植していくことになります。そのため、手続きなどが大幅に増えてしまい、かなり手間がかかります。許認可や免許なども新しく取得しなければならないため、時間もかかることになります。

しかし吸収合併であれば、包括的に事業を譲り渡すことになるので許認可などを新たに取得する必要はなく、手続きも最小限で済みます。

メリット4:スケールメリット

スケールメリットを取れることも吸収合併のメリットになります。スケールメリットとは、市場の規模などが大きくなってとれるメリットのことを言います。

組織内での業務の拡大、大量仕入れ、ノウハウの蓄積などが可能になるので効率よく市場を拡大していくことが可能になり、そのメリットは大きくなっていきます。

お互いに持っていた顧客なども共有することで顧客に対しても幅広いアプローチが可能になるのもメリットです。

メリット5:対価を株式で支払い可能

支払う対価を株式で支払うことができる点もメリットの1つです。

事業譲渡などの事業引き受けに対する対価を現預金のみでしか支払えないこともあります。そうなると資金調達が必要となり、事業買収などがしにくくなってしまいます。

しかし、吸収合併を行うことで合併の対価を株式で支払うことが出来るので、現金がなくてもやり取りが可能になります。

メリット6:繰越欠損金を引き継げる可能性

消滅会社に繰越欠損金があった場合には、吸収合併であればその欠損金を引き継ぐことができます。

繰越欠損金は、課税所得がマイナスになり税務上欠損金が生じた場合に発生し、繰越が期限切れになるまで持ち越すことが可能です。繰越欠損金によって利益と相殺することで、税金の優遇を受けることができます。

このため、節税もできる点で吸収分割はメリットといえます。

吸収合併のデメリット

続いて、吸収合併を行うことで発生するデメリットをご紹介していきます。

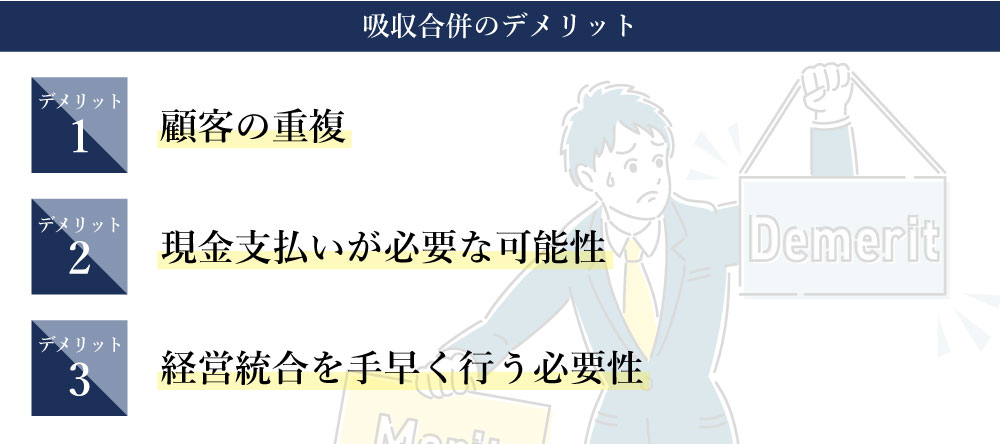

デメリットはそこまで多くありませんが、把握しておくべきは次の3つです。

デメリット1:顧客の重複

吸収する企業と分野が近いと、顧客が重複してしまう可能性があります。

顧客の重複が発生してしまうと、取引先や相手先もリスクヘッジのために取引を減少させてしまう可能性があります。近い分野の企業を吸収するとノウハウや開発などはシナジー効果が見込めますが顧客の重複が発生してしまう事を把握しておきましょう。

デメリット2:現金支払いが必要な可能性

存続する会社は、合併の際に対価を消滅会社に支払うこととなりますが、ケースによっては現金による支払いを求められることもあります。これはデメリットになります。

消滅会社は実質的には事業をたたむことになるため、会社によっては処分できない株式を対価として支払うことを嫌がる場合があります。その場合には相手に合わせて現金での支払いを行わなければなりません。

株式の処分性などをきちんと認識し、消滅会社との話し合いをきちんと行っておく必要があります。

デメリット3:経営統合を手早く行う必要性

吸収合併を行った場合には、合併したその日から1つの法人として認識されるため、買収後の経営統合を速やかに決定し、様々なことを実施していかなければなりません。

企業によって理念や経営方針が異なる為、企業文化の統合や事務作業の引継ぎ・統合を速やかに行わなければなりません。従業員や顧客の混乱を防ぐためにはとにかく速やかな統合を行う必要があります。

これらの決定事項などが遅れれば社内でのプロセスなどに影響が出て、運営がうまくいかなくなってしまう可能性もあります。

吸収合併の場合には会社が1つのものになる為、速やかに経営統合を行わなければ現場の混乱を招いてしまう恐れがあります。

吸収合併を行う際の留意点

吸収合併を行う場合には、適格合併と非適格合併があることと、繰越欠損金が適用されるには条件があることに留意しておく必要があります。

適格合併の条件などもきちんと押さえておきましょう。

留意点1:適格合併と非適格合併がある

合併には適格合併と非適格合併があります。

適格合併の場合は、繰越欠損金を引き継ぐことができます。

債務超過、あるいは赤字の企業を吸収するのであれば適格合併を採用するのがよいでしょう。

適格合併を行うためには要点があり、その要点というのが以下の3点になります。(法人税法第2条第12号の8・法人税法施行令第4条の3より)

- 合併の実行前と実行後に100%の支配関係が継続

- 同支配関係50%超が継続

- 共同事業を営む時

留意点2:繰越欠損金が適用されるには条件がある

吸収合併を行うことで繰越欠損金で税制メリットを得られる可能性がありますが、一定の条件を満たす必要があります。

その条件というのは以下の通りです。

- 適格合併かつ消滅会社と存続会社との間で、支配関係が5年間以上継続している場合

- みなし共同事業要件を満たしている場合

繰越欠損金の条件は複雑なので、不安であれば専門家に相談してみましょう。

吸収合併のメリットデメリットを抑えておこう!

吸収合併とはどんな手法なのか、新設合併とはどんな違いがあるのか、吸収合併のメリット・デメリットとは何なのかについて細かく解説を行いました。

合併には新設合併と吸収合併というものがあり、メリット・デメリットを比較すると吸収合併の方が主流となっています。

吸収合併の場合、1つの法人格となり、より強い協力関係を築くことができ、シナジー効果が期待できます。コスト削減なども現実的になるのもメリットの一つです。

新設合併よりも手続きは簡単ですが、吸収合併の際もそれなりに手続きの手順がある為、専門家などに相談しながら進めるのが良いでしょう。

吸収合併を行う際には、株主や社員の不満にも考慮しながら行い、経営統合は速やかに行うようにしましょう。

吸収合併時の、企業実態にまで踏み込んだデューデリジェンスなら探偵事務所SATに!

吸収合併後に不利益がないように、事前にリスクを全て洗い出す作業がデューデリジェンスです。吸収合併は新設合併と違い、自社に1つの会社を合併する手続きなので、あらゆるリスクを事前に洗い出しクリアにしておくことが重要です。

一般的なデューデリジェンスは、事業・財務・法務・人事・IT・環境などですが、今後は、それに加えて、吸収合併先の企業の業務実態や周囲の評判、社長や役員個人の過去の犯罪歴や素性、または交友関係、反社会的勢力の繋がりなども調査しておく事が重要です。

探偵事務所SATでは、そういった一般的なデューデリジェンスでは洗い出せないような企業や個人の実態に基づく調査を、探偵業法に基づき行う事が可能です。

もし、「吸収合併」に際してリスクが高いと感じる場合や、吸収合併先の相手先の素性がしれない場合などには、探偵事務所SATにお気軽にご相談ください。

警察OBに直接相談できる探偵事務所

受付時間/10:00~20:00

※LINE相談は友達登録をして送られてくるメッセージに返信することで行えます。